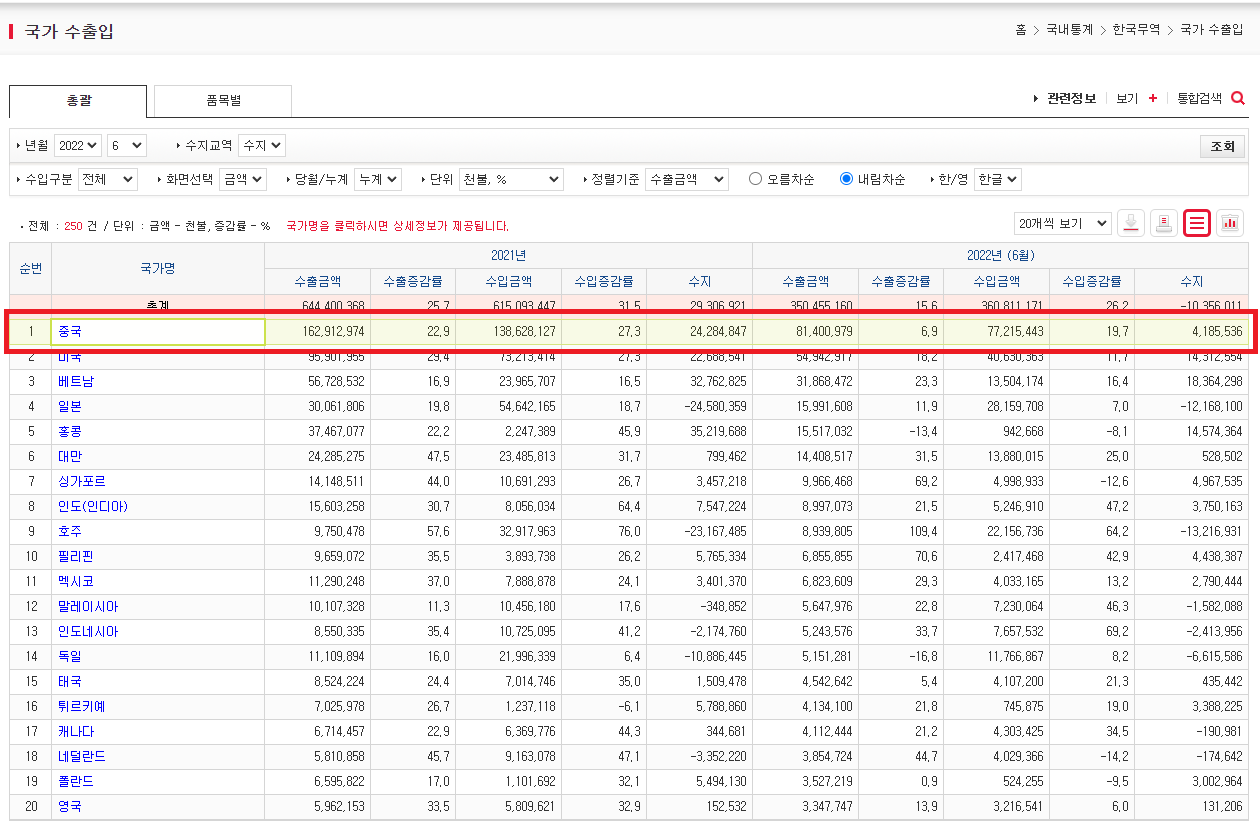

최근들어 중국의 부동산 시장의 리스크가 점점 커지는 것으로 보입니다.

리서치에 따르면 중국 은행들이 최악의 경우 2조 4000억위안(약464조)에 이르는 부동산 담보대출 손실에 직면할 것이란 분석이 있는데요.

???:왜 저축은행 이야기하는데 중국 망하는거 말함?

할수도 있습니다.

우리나라라고 틀릴까요?

우리나라 경제를 위협하는것들

Part1. 부동산

작년말 기준 부동산 PF(기업과 법적으로 독립된 부동산 개발 프로젝트로부터 발생하는 미래 현금흐름을 상환재원으로 자금을 조달하는 금융기법) 대출 잔액은 은행 29조원, 보험 42조원, 여전 36조원, 저축은행 10조원입니다. 또한 비은행권이 높은 수익성을 노리고 사업을 확대하여 치킨게임으로 인해 부동산PF는 점점 커졌지만 지금은 부동산 경기 약화로 오히려 커진 몸집이 독이 된 상황입니다. 특히 건설쪽은 높아진 원자재와 인건비로 인하여 시공에 차질이 생기는 경우도 있고 건설회사 같은경우 걸설을 진행하며 대출을 하여 다른건도 진행하는 도미노 방식을 하는 경우도 있어 대출금리가 올라가면 치명적이게 작용합니다.

Part2. 금리인상최근 한국은행은 미국금리에 맞춰서 금리인상을 계속하겠다라고 예고했습니다. 금리인상을 하게되면 제일 타격입는건 대출금리 상승으로 인한 개인 또는 기업의 부담감일텐데요. 최근 물가상승으로 인하여 많은 소비자들이 소비에 수비적 형태로 전환한걸 많이 볼 수 있습니다. 그러한 형태는 결국 기업들의 수익 감소로 이어지고 이미 늘어나버린 인프라를 감당하기 위해선 자금조달용 추가 대출이 필요한 상황이겠죠? 하지만 이미 대출도 받은 상태이고 또 대출을 받으면 금리인상으로 상승한 대출금리의 부담감은 더 커질것 입니다.

Part3.시중은행 예적금 금리 상승.이게 왜 위협이야! 할수도 있겠지만 시중은행의 저원가성 예금(자유로운 입출금식 예금)의 이탈을 야기합니다. 저원가성 예금은 시중은행에 있어서 매우 짭짤한 수익원이죠. 코로나19 이후 금리가 급격히 낮아지면서 예적금을 들을 이유가 없어지고 투자처를 물색하기 위한 자금이 저원가성 예금에 몰리기 시작했습니다. 그 결과 2019년 12월 684조던 저원가성 예금은 1010조원이 되고 은행은 1010조원을 대출할 수 있는 무기가 생긴겁니다. 허나 금리가 올라가면서 다시 금액은 예적금으로 올라가고 무기가 작아지고 있는 상황입니다.

Part4. 저축은행

여태 시중은행보다 예적금금리의 우위를 차지해 꿀빨던 저축은행이 메리트가 없어지고 저축은행의 돈이 시중은행으로 몰리게 됩니다. 물론 이돈은 위에서 이야기한 저원가성 예금이 아닌 다른 예적금 상품으로 몰리겠죠? 그럼 저축은행은 돈을 버는 방법은 대출금리를 올리는것 뿐입니다. 하지만

저축은행 신용대출자 10명 중 7명이 다중채무자인 지금 상황에서 대출금리가 올라가면 개인이나 기업에게 치명적이게 되고 결국 저축은행의 자금확보는 더 어려워질것 입니다.

위의 이야기를 순서대로 정리하자면

1. 시중은행이 금리인상에 맞춰 예적금 금리를 올린다.

2. 저축은행 돈이 시중은행 예적금으로 몰린다.

3. 저축은행의 자금 조달이 어려워져 대출금리를 올린다.

4. 부동산PF대출, 여러곳에 돈 빌린 개인들의 대출에 부담을 준다.

5. 대출금의 부담으로 개인 또는 기업들의 파산, 또는 대출금 납입이 미뤄진다.

6. 저축은행은 자금조달의 어려움에 위기에 처한다.

7. 경제의 침체 가속화의 트리거로 적용한다.

라는 시나리오가 되겠네요.

뭐 픽션으로 볼 수도 있겠지만 그건 앞으로 상황이 어떻게 흘러가는지 더 봐야겠지요?

최근 7월 대기업의 은행권 대출 순증액은 2조 7000억원, 종소기업은 3조 6000억원으로 지난달에 비해 큰 폭으로 늘었습니다. 결국 기업이나 개인의 대출은 점점 늘릴 수 밖에 없어 보이는군요.

'내 생각 > 금융' 카테고리의 다른 글

| SK가스는 천연가스 관련주일까? (0) | 2022.08.24 |

|---|---|

| 원전 관련주 두산에너빌리티에 대하여 (0) | 2022.08.23 |

| 천연가스 관련주 (1) | 2022.08.22 |

| 인플레이션에 봐야하는 지표(소매판매지수) (0) | 2022.08.18 |

| 인플레이션은 잡히고 있는걸까? (0) | 2022.08.17 |

댓글